Sembra che il terremoto abbia inizio.

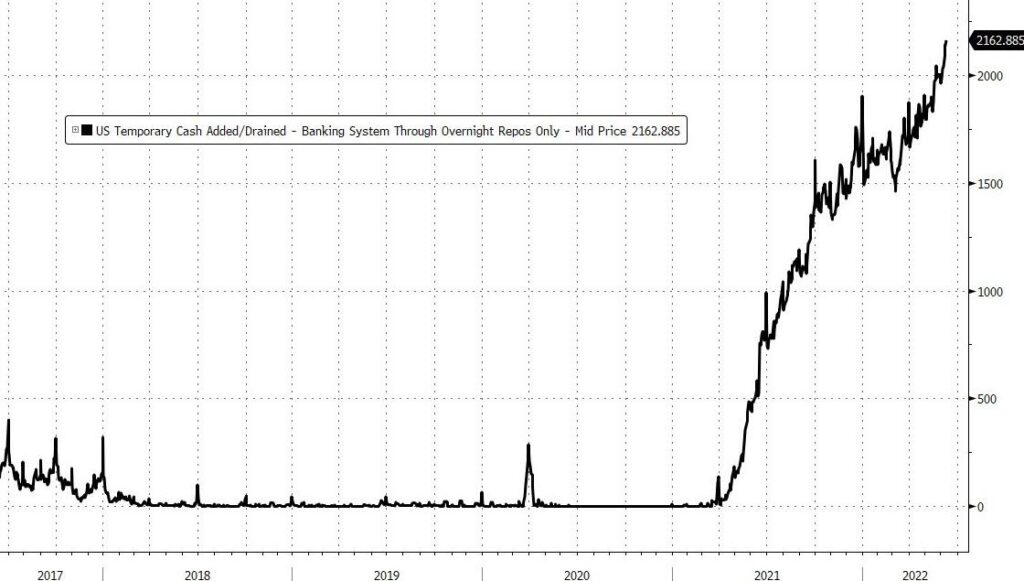

Un luogo molto osservato dagli operatori economici è il Reverse Repo della Fed, che è dove viene parcheggiato il denaro overnight, lo shorter money, la liquidità dei grandi gruppi finanziari. Negli ultimi giorni si sono registrati una serie di record senza precedenti: il denaro parcheggiato overnight ha raggiunto i due trilioni al giorno, una cifra stratosferica rispetto al passato. Ci sono due opposte diverse spiegazioni tra i maggiori esperti.

La parte degli opinionisti mainstream sostiene che questo dipenda dal fatto che il sistema è inondato di liquidità: si parcheggia il denaro per prendere un interesse risk free, senza impiegarlo in altro modo.

L’altra campana invece è terrificante: l’enorme quantità di denaro parcheggiato significa che, molto similmente a quanto successo nel 2008, i money dealer primari hanno sempre meno fiducia nella controparte.

Il collaterale che era tradizionalmente accettato a garanzia per queste operazioni, che di solito sono i buoni del tesoro americani, viene sempre meno utilizzato.

Il fatto che tutto questo denaro non trova impiego significa che sta aumentando a dismisura il counterpart risk che è uno dei più gravi segnali di fragilità del mercato finanziario che si regge proprio sulla fiducia nella solvibilità tra i diversi operatori.

Secondo questi analisti si sta avvicinando un collasso sistemico inesorabile, che porterà a una catena di crack tipo Lehmann Brothers. Questa interpretazione si aggiunge a dati più evidenti, come il boom nei prezzi delle materie prime o come l’indice della fiducia dei consumatori che negli Stati Uniti ha raggiunto il livello minimo di sempre.

E in Europa la situazione va anche peggio. Uno dei siti più seguiti nel mondo finanziario americano, Zero Hedge, da giorni sottolinea la gravità di quello che sta accadendo nel Vecchio Continente dove, in una situazione di inflazione all’8%, viene a cadere ogni possibile manovra della Banca Centrale a sostegno delle economie e dei debiti dell’Eurozona.

Le crisi precedenti, quelle che hanno portato al “whatever it takes”, a manovre di acquisto dei titoli di debito nazionali da parte della BCE, avevano una inflazione molto bassa in tutta Europa. Ma in questo caso con l’inflazione più alta dagli anni ottanta, da un lato le politiche espansive possono aggravare ancora di più l’inflazione, dall’altra si nota una frattura nel sentiment tra paesi del Nord e del Sud Europa, con i primi che vogliono adottare misure per proteggere i risparmi dai morsi dell’inflazione, anche a costo di mettere a rischio i bilanci statali dei paesi più indebitati del Sud Europa.

Sembrano dunque esserci tutti i segnali per un collasso di sistema. L’Italia rischia di essere l’anello più debole della catena e potrebbe essere il punto di partenza di questa enorme tempesta, come tra l’altro si sta manifestando in questi ultimi giorni con i cali maggiori che stanno colpendo le banche italiane, il listino azionario quotato a Milano e i tassi alle stelle sui titoli di stato nazionali.

Sta per arrivare il momento del panico, dunque? In realtà c’è anche un lato più ottimista nella campana alternativa al mainstream. Il fatto che l’economia sia considerata come la logica più vicina a quella di natura: come non si può reprimere troppo a lungo la forza creatrice della natura, così sarà per l’economia. Qualunque crollo o collasso per quanto terribile possa accadere non potrà che essere il punto di accesso a una nuova fase di creazione di valore e di ricchezza. Creazione probabilmente meno artificiale e più sana di quanto avvenuto negli ultimi decenni.

Continua la lettura con: La strada nuova

LA FENICE

Copyright milanocittastato.it

Clicca qui per il libro di Milano Città Stato

Clicca qui per la guida: 50 LUOGHI ALTERNATIVI da vedere in ITALIA almeno una volta nella vita

Se vuoi collaborare al progetto di Milano Città Stato, scrivici su info@milanocittastato.it (oggetto: ci sono anch’io)

ENTRA NEL CAMBIAMENTO: Ti invitiamo a iscriverti alle newsletter di milanocittastato.it qui: https://www.milanocittastato.it/iscrizione-newsletter/