L’ultimo Global House Price Index, redatto dalla società inglese di consulenza nel settore immobiliare Knight Frank LLP, ci racconta di un prezzo del mattone in ascesa di quasi il 5% nei 57 paesi presi in esame, tra America, Europa, Asia e Oceania, più Marocco e Sudafrica.

Tra questi, l’Italia è una delle sole 8 nazioni che stanno conoscendo una decrescita in tal senso: dello 0.3% rispetto al 2017, giù insieme a Grecia, Arabia Saudita, Norvegia, Brasile, Finlandia, Ucraina e Perù.

Le cause di ciò sono molteplici e profonde, spaziano da una crescita del PIL inferiore alle aspettative, a un sistema bancario claudicante e ad un potere d’acquisto generale più basso. Uno scenario che ha tenuto a livelli bassi la domanda, che in Italia resta in ogni caso legata soprattutto alla prima casa, con in più i proprietari che non paiono disposti ad abbassare subito le loro pretese sul mercato quando si tratta di vendere i propri immobili. La crisi del settore è stata meno pronunciata che altrove, ma la ripresa tarda ad arrivare.

Il secolo delle città

L’inserto più interessante di questo report (risalente a marzo 2018 e consultabile qui) si focalizza sulle grandi megalopoli, lì indicate come hub, i centri nevralgici nello spaziotempo odierno, che è il secolo delle città.

Leggi anche: Più abitanti vivono in città più gli stati sono ricchi

In particolare, la ricerca (che trovate qui) si concentra sul caso Dubai, una realtà ormai consolidata a livello globale, con un’eccellente connettività figlia della sua posizione geografica, floride prospettive economiche, un sistema fiscale leggero e la nomea di isola felice (aka città stato). Caratteristiche che finiranno sotto i riflettori come mai prima in occasione dell’Expo 2020 – e noi milanesi sappiamo cosa significa.

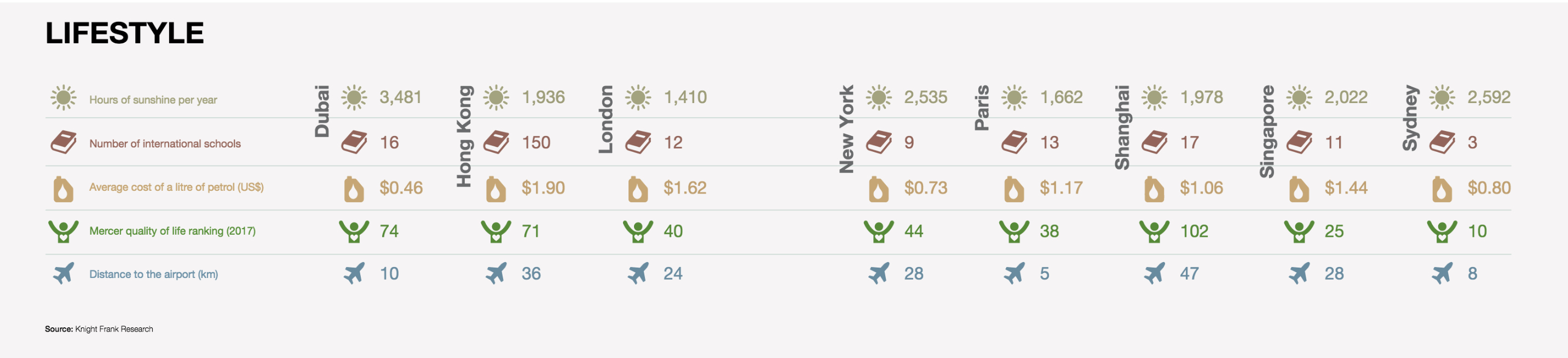

Lo studio passa poi ad un’analisi comparativa della città emiratina con i sempiterni hub di New York, Londra, Parigi, Singapore, Hong Kong, Shanghai e Sydney, in campi come i servizi finanziari, il mercato del lavoro, la sanità, il turismo e le relative strutture ad esso correlate, il sistema educativo e, appunto, il prezzo del mattone.

Da qui emerge immediatamente un dato interessante: a differenza che nelle altre città prese in considerazione, il prezzo degli immobili a Londra e a Dubai è sceso rispetto al 2017, del 4.6% nella prima e del 3.8% nella seconda.

E se nel caso di Londra la dinamica è spiegabile grazie ai prodromi della Brexit (oltre che da un naturale riassestamento dopo anni di quotazioni fuori controllo), con Dubai occorre tirar dentro il calo del prezzo del petrolio degli ultimi anni, oltre che l’onda lunga della crisi iniziata nel 2008 che portò l’emiro della città “rivale” Abu Dhabi, Khalifa bin Zayed Al Nahyan, a finanziare di tasca propria il completamento di alcune opere, tra cui il Burj Khalifa che da quel momento porta appunto il suo nome.

Milano è viva, e non deve accontentarsi

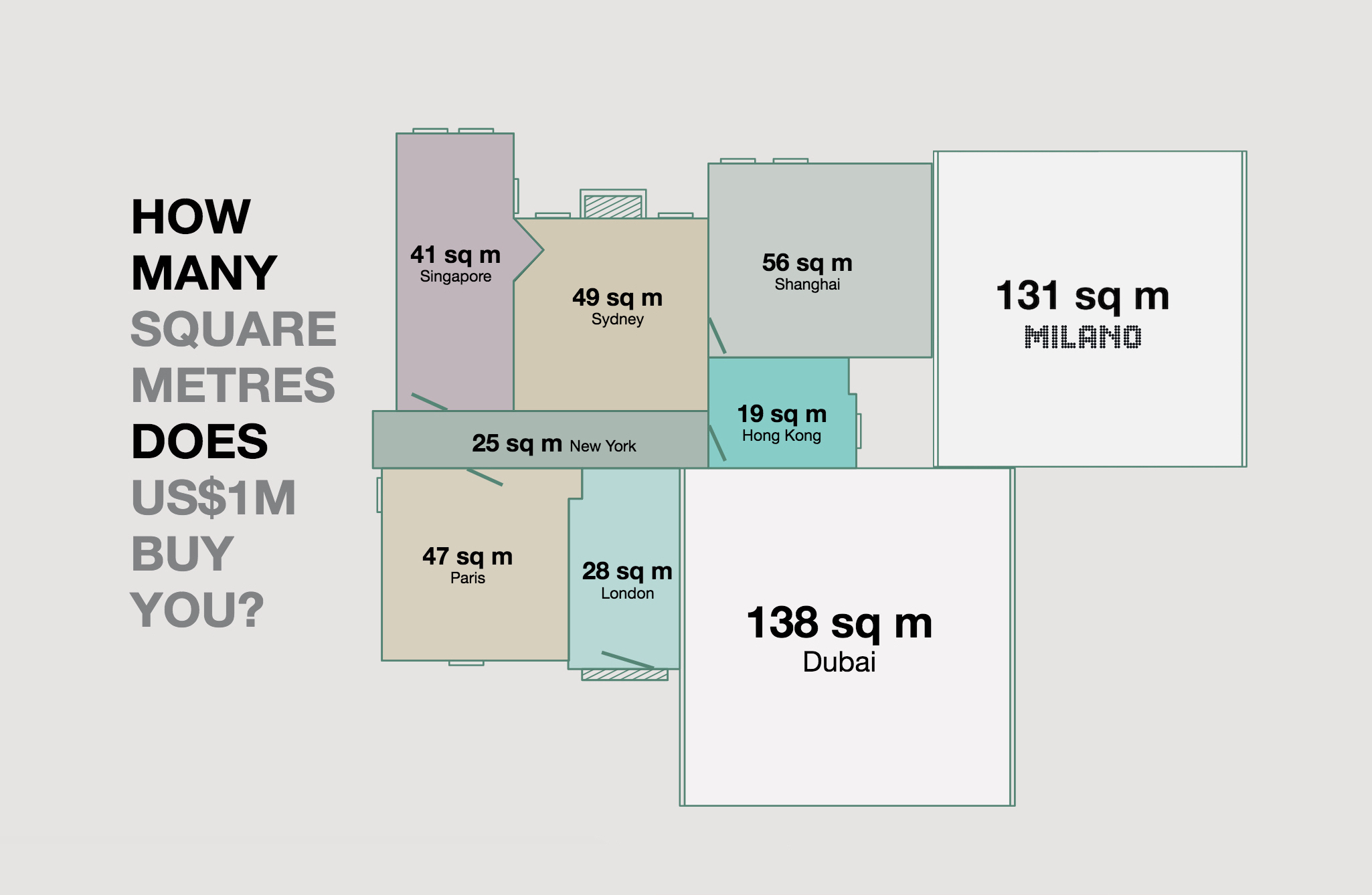

Osservando che 1 milione di dollari a Dubai comprano 138 metri quadri di spazio abitabile, salta all’occhio anche un paragone con Milano: da noi, la stessa somma basta per 131 metri quadrati.

E se è vero che ogni città di questo calibro fa storia a sé, è anche vero che delle sopracitate caratteristiche che fanno grande Dubai, Milano ne condivide già una (la geografia alleata) e può arrivare a possederne altre tre: la connettività grazie all’implementazione dei suoi aeroporti e delle rotte servite, il sistema fiscale vantaggioso e lo status di isola felice attraverso l’autonomia che tanto le servirebbe.

Leggi anche: Dal libro di Sala, all’editoriale di Repubblica, si accelera per Milano Città Stato?

Si è taciuto delle immense risorse economiche che possiedono gli Emirati Arabi Uniti e dei tratti peculiari del momento storico che stiamo vivendo, ma questi aspetti non escludono il fatto che Milano possa dire la sua, fino ad arrivare ad essere tirata dentro in studi come quello di Knight Frank, qui sviscerato.

Il mercato immobiliare milanese è, a differenza di quello italiano, estremamente rutilante: innanzitutto, i prezzi medi nel settore sono cresciuti di un sano 2% rispetto al 2017. L’altro aspetto importante è che si sta parlando della città che attira la metà degli investimenti immobiliari stranieri in Italia, cioè 4 miliardi di euro all’anno.

Insomma, se è possibile trovare punti di contatto con una stella nascente come quella di Dubai, è bene che Milano si svegli: da qui al 2030 ci saranno oltre quindici milioni di metri quadrati da riprogettare in città, che potrebbero generare un valore fino ai 20 miliardi di euro.

Leggi anche: Come sarà Milano nel 2050

Il mercato immobiliare è in buona salute e competitivo a livello globale: nel secolo delle città, e con una Londra suo malgrado in affanno, questo pare proprio essere un treno da non perdere.

Curiosità a margine: il CAP più costoso a Milano è il 20121, dove si vende in media a 7717 €/m², il più conveniente è il 20152, con prezzi attorno ai 2164 €/m². Per maggiori informazioni, consultate questa pagina.

HARI DE MIRANDA

Leggi anche:

* 10 città stato del mondo che possono ispirare Milano

* E ora Milano Città Stato! Se non lo fa l’Italia, si può chiederlo all’Europa

* Milano Città Stato sarebbe un bene soprattutto per l’Italia

* Primo passo del consiglio comunale verso Milano Città Stato

* Corrado Passera: Milano Città Stato è il più interessante progetto che ci sarà in Europa nei prossimi anni

* “Proviamoci. Mi impegnerò personalmente”. Beppe Sala a Milano Città Stato

VUOI CONTRIBUIRE ANCHE TU A TRASFORMARE IN REALTA’ IL SOGNO DI MILANO CITTA’ STATO?

SERVE SCRIVERE PER IL SITO, ORGANIZZARE EVENTI, COINVOLGERE PERSONE, CONDIVIDERE GLI ARTICOLI, PROMUOVERE L’ISTANZA, AIUTARE O CONTRIBUIRE NEL FUNDING, TROVARE NUOVE FORME UTILI ALL’INIZIATIVA.

SE VUOI RENDERTI UTILE, SCRIVI A INFO@MILANOCITTASTATO.IT (OGGETTO: CI SONO ANCH’IO)

Le fantastiche 10 polemiche milanesi dell’autunno

Le fantastiche 10 polemiche milanesi dell’autunno

10 location di Milano per 10 registi celebri

10 location di Milano per 10 registi celebri

")

")